官方微信:日成最新資訊

官方微信:日成最新資訊 移動官網(wǎng)

移動官網(wǎng) 官方商城

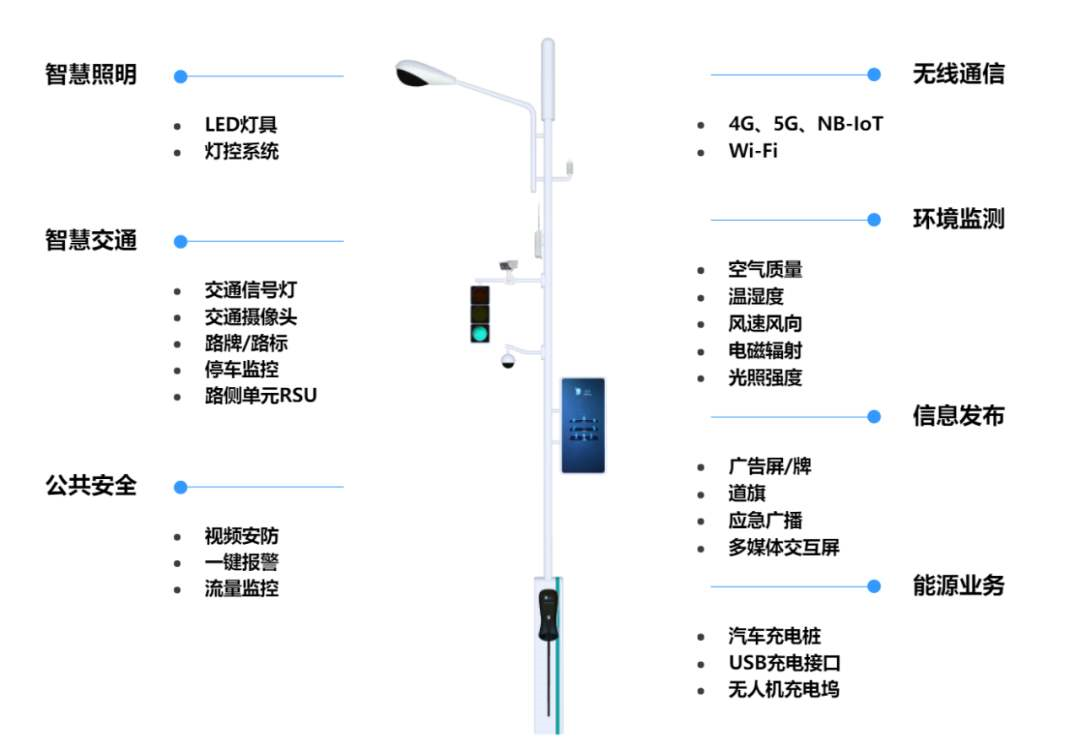

官方商城在“十三五”規(guī)劃的收官之年,我國智慧城市建設開啟加速度。作為城市密集型基礎設施的道路照明路燈,在經(jīng)歷了普通路燈、文化路燈到現(xiàn)在智慧路燈的階段性演變下,正以智慧城市新入口的身份快速融入“萬物互聯(lián)”時代。從硬件設施看,智慧燈桿集合安防監(jiān)控、道路監(jiān)控、交通路牌、廣告屏、充電樁等設備為一體,實現(xiàn)“一桿多用,多桿合一”。從配套資源看,智慧燈桿可搭載并整合優(yōu)化供電、通信、傳播等多種功能系統(tǒng)。

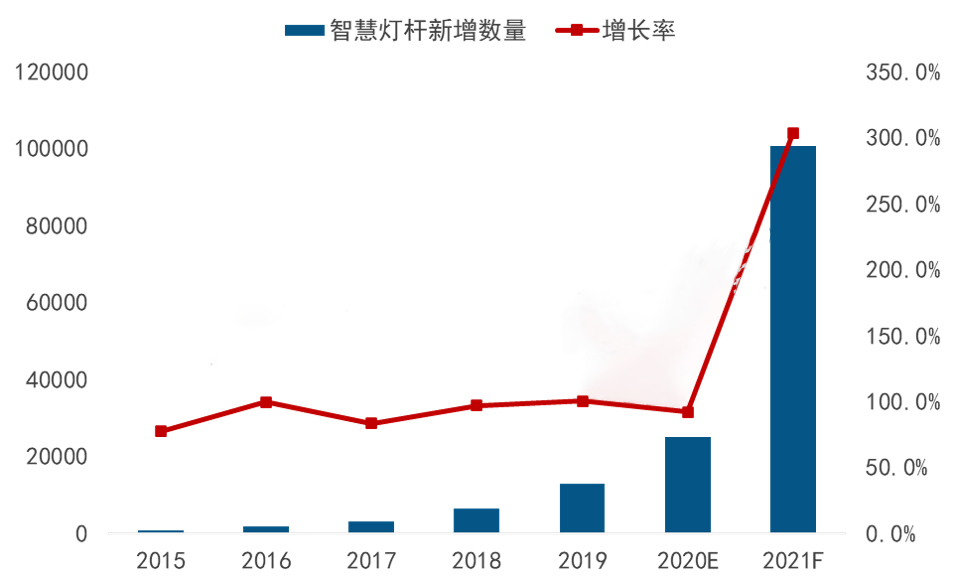

產(chǎn)業(yè)初露頭角,市場增速拉動數(shù)字標牌產(chǎn)品需求智慧燈桿產(chǎn)業(yè)處于2.0起步階段,因建設成本及系統(tǒng)集成度較高,多地處于試點應用階段,尚未形成片狀分布,實際滲透率僅約0.048%。據(jù)數(shù)據(jù)顯示,我國智慧燈桿新增安裝量從2015年899根發(fā)展到2019年突破萬根,復合增長率高達95%。

戶外“領頭羊“數(shù)字標牌小屏產(chǎn)品——燈桿屏作為智慧燈桿信息發(fā)布的最大載體,空間優(yōu)勢和多點投放特征使其廣告效應擁有得天獨厚的優(yōu)勢。按目前產(chǎn)品類型來看,智慧燈桿數(shù)字標牌產(chǎn)品配比率基本達到1:1。在新基建的熱潮下,智慧燈桿市場的持續(xù)放量將凸顯燈桿屏的發(fā)展?jié)摿Α?jù)預測,到2021年智慧燈桿的需求將突破10萬根,從而帶動的燈桿屏增量至少將達到10萬臺。2015-2021F我國智慧燈桿新增安裝量及增長率變化預測

企業(yè)跨界入局,行業(yè)格局初具雛形智慧燈桿配套設施涉及產(chǎn)業(yè)鏈繁多,盈利模式多元化引導入局企業(yè)類型豐富,行業(yè)集中度逐漸提升。

傳統(tǒng)企業(yè):市場潛在的紅利空間給處于漸趨微利時代的傳統(tǒng)照明行業(yè)帶來新的機會點,以華體科技為首的傳統(tǒng)照明和桿塔廠商和以太龍智顯、洲明科技為代表的LED屏企開啟對全新盈利模式的拓展。

互聯(lián)網(wǎng)、通信企業(yè):華為、騰訊、阿里等互聯(lián)網(wǎng)巨頭聯(lián)手三大運營商,憑借技術優(yōu)勢,迅速在行業(yè)占據(jù)一席之地。

跨界企業(yè):海納天成、大云物聯(lián)、日海智能等產(chǎn)業(yè)鏈上關聯(lián)廠商嗅到商機紛紛跨界加速戰(zhàn)略布局。

近3年企業(yè)數(shù)量增長率均維持在60%以上。截至2019年底,進入智慧燈桿領域且項目落地應用的企業(yè)約68家,同比增加70%。從細分企業(yè)類型結構看,傳統(tǒng)企業(yè)占比超出一半,其中LED屏企比重約14%。

“多桿合一”為必然趨勢,藍海市場空間無限目前,智慧燈桿主要集中應用于市政工程領域,近兩年隨著智慧城市加速落地,路燈存量改造和增量新建的需求加大,億元級項目金額占比大幅上升。據(jù)整理數(shù)據(jù)顯示,2020年億元級項目占比約17%,較同期上升11個百分點。

未來,新興技術催化及產(chǎn)業(yè)政策的驅動將使“多桿合一”成為城市現(xiàn)代化建設和改革的標配設施,智慧燈桿這片嶄新的藍海市場為新入場的企業(yè)帶來可觀的市場空間和無限可能。據(jù)預測,2021年新增市場規(guī)模有望突破20億元。