官方微信:日成最新資訊

官方微信:日成最新資訊 移動官網(wǎng)

移動官網(wǎng) 官方商城

官方商城政策的一劑“猛藥”,能否幫助新能源汽車及動力電池產(chǎn)業(yè)鏈破冰回春?

3月31日,國務(wù)院召開國務(wù)院常務(wù)會議確定,為促進(jìn)汽車消費(fèi),將新能源汽車購置補(bǔ)貼和免征購置稅政策延長2年。

這意味著,本應(yīng)在今年年底正式結(jié)束的新能源汽車補(bǔ)貼將延續(xù)至2022年,新能源汽車免征購置稅的停止節(jié)點(diǎn)也將從2020年12月31日順延至2022年12月31日。對于整個產(chǎn)業(yè)鏈無疑是一大利好消息。

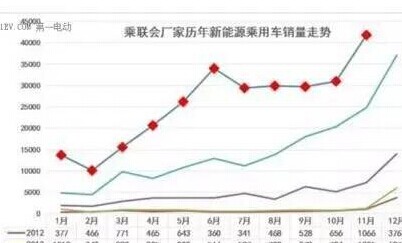

現(xiàn)實(shí)是,2019年,政策扶持近十年的中國新能源汽車年產(chǎn)銷首現(xiàn)負(fù)增長,補(bǔ)貼的大幅退坡疊加新冠疫情對市場的重創(chuàng),新能源汽車銷量自去年7月以來已經(jīng)慘遭8連降。動力電池概念上市公司去年凈利過半呈現(xiàn)負(fù)增長。

政策背景

一是新冠疫情對新能源汽車銷量的直接沖擊。GGII統(tǒng)計(jì)數(shù)據(jù)顯示,2020年1-2月我國新能源汽車生產(chǎn)約6.05萬輛,同比下降60.9%,動力電池裝機(jī)量約2.9GWh,同比下降59.7%。

此外中國汽車整體市場連續(xù)2年產(chǎn)銷下滑,多家傳統(tǒng)燃油車企及新勢力造車企業(yè)經(jīng)營危機(jī),具體包括員工欠薪、高管大面積出走、股權(quán)質(zhì)押、負(fù)債違約等。

二是歐洲激進(jìn)補(bǔ)貼政策營造的競爭緊迫感。包括德國、法國、瑞典、比利時、愛爾蘭、西班牙、意大利等歐洲國家都提出了不同程度的新能源汽車巨額稅收優(yōu)惠及補(bǔ)貼政策。

2020年1-2月歐洲新能源汽車銷量暴增至14.4萬輛,很大程度是得益于瘋狂的巨額補(bǔ)貼。而這樣的增勢也與國內(nèi)萎靡頹勢形成了強(qiáng)烈反差。

三是新能源汽車作為國家戰(zhàn)略,是中國實(shí)現(xiàn)能源強(qiáng)國的必由之路。經(jīng)過十年的政策扶持,中國目前坐擁全球最大的新能源汽車市場,領(lǐng)先的競爭優(yōu)勢自然不會輕易拱手相讓。

四是經(jīng)濟(jì)下行,汽車消費(fèi)需求疲軟。汽車產(chǎn)業(yè)是我國支柱型產(chǎn)業(yè),占GDP比重接近10%。產(chǎn)業(yè)鏈拉動作用強(qiáng),新能源汽車作為汽車產(chǎn)業(yè)的一部分,在石油價(jià)格下降、經(jīng)濟(jì)下滑以及燃油車降價(jià)情況下,市場需求將進(jìn)一步下降,緩?fù)搜a(bǔ)貼對穩(wěn)定消費(fèi)者信心,恢復(fù)行業(yè)銷售增長具有積極作用。

政策作用

針對補(bǔ)貼及購置稅免征延期至2022年,GGII認(rèn)為,長期來看,市場經(jīng)濟(jì)復(fù)蘇、消費(fèi)意愿增強(qiáng)疊加新能源汽車市場化驅(qū)動的成熟過渡,補(bǔ)貼延長兩年對行業(yè)必定利好。短期來看,新政對新能源汽車產(chǎn)銷會有一定提振作用,但不會產(chǎn)生大幅增長立竿見影的效果。原因是:

一、補(bǔ)貼刺激力度弱化。新能源汽車免征購置稅優(yōu)惠政策已經(jīng)持續(xù)6年,補(bǔ)貼政策持續(xù)至今已經(jīng)大幅銳減,2019年新能源乘用車單車平均補(bǔ)貼已不足2萬元,可以說兩重政策優(yōu)惠本身對于市場消費(fèi)的刺激與吸引力已經(jīng)逐步弱化。

二、競爭力仍然不足。目前乘用車主力消費(fèi)車型仍然以燃油車為主,油價(jià)下行以及國五車型的降價(jià)趨勢會導(dǎo)致市場消費(fèi)更加分散,除牌照、路權(quán)優(yōu)勢外,新能源汽車與油車相比仍然沒有很強(qiáng)的競爭力。

三、供應(yīng)鏈承壓。一季度新能源汽車產(chǎn)銷量斷崖式下滑,從新能源車企近況及產(chǎn)業(yè)鏈復(fù)工情況調(diào)查來看,二季度預(yù)計(jì)才能恢復(fù)正常水平,因此要持平或者高于去年的產(chǎn)銷量,三、四季度供應(yīng)鏈必然承壓。

四、需求端購買意愿趨緩。從近幾年發(fā)展規(guī)律來看,新能源汽車補(bǔ)貼退坡之前必然會呈現(xiàn)一輪“搶裝潮”,而補(bǔ)貼及免征購置稅延緩2年,因此短期內(nèi)不會對需求端消費(fèi)形成強(qiáng)刺激,搶裝沖量現(xiàn)象也暫時不會出現(xiàn)。

五、政策紅利將在未來兩年顯現(xiàn)。疫情影響解除、經(jīng)濟(jì)復(fù)蘇、消費(fèi)端購買意愿增強(qiáng),疊加新能源汽車市場化的成熟過渡,在動力電池技術(shù)提升、成本下降、合資外資車型上量等因素驅(qū)動下,補(bǔ)貼緩?fù)嗽谖磥韮赡甑募t利才會愈發(fā)顯現(xiàn)。

趨勢預(yù)測

未來系統(tǒng)性優(yōu)惠政策包括車企稅收減免、充電樁補(bǔ)貼力度增強(qiáng)、新能源牌照松動、居民汽車用電補(bǔ)貼、加速舊車退市等一系列政策或?qū)㈥懤m(xù)出臺。實(shí)際上,部分城市已經(jīng)有相關(guān)政策出臺。

就動力電池格局影響而言,政策出臺將進(jìn)一步利好頭部電池企業(yè)發(fā)展,市場集中度將進(jìn)一步提升。而外資電池企業(yè)的反撲以及裹挾巨資后進(jìn)電池黑馬的崛起,將加劇二三線電池企業(yè)的競爭,預(yù)計(jì)會有更多二三線企業(yè)退出動力電池舞臺。

電池新技術(shù)的涌現(xiàn)以及上游材料價(jià)格的平穩(wěn)下滑,將進(jìn)一步帶動動力電池的成本下降,細(xì)分領(lǐng)域LFP材料及干法隔膜等也將涌現(xiàn)新的市場機(jī)會。