官方微信:日成最新資訊

官方微信:日成最新資訊 移動(dòng)官網(wǎng)

移動(dòng)官網(wǎng) 官方商城

官方商城 Ekg或?qū)⒊勺畲箝T檻")

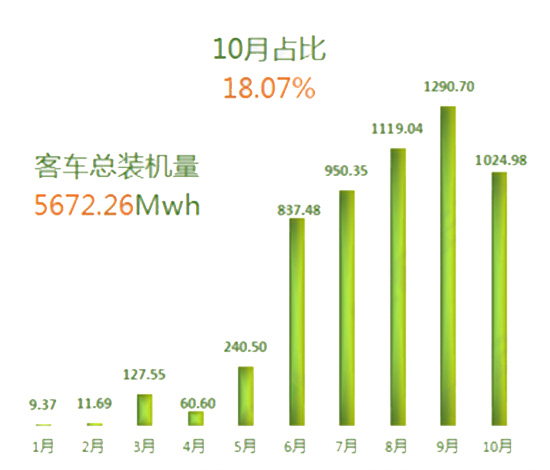

據(jù)悉,截至2017年10月,新能源客車裝機(jī)量達(dá)5672.26Mwh,其中純電動(dòng)客車裝機(jī)量有5242.37Mwh,占比為92.42%。

圖1:2017年1-10月新能源客車裝機(jī)量統(tǒng)計(jì)(Mwh)

數(shù)據(jù)來源:動(dòng)力電池應(yīng)用分會(huì)研究部整理制作

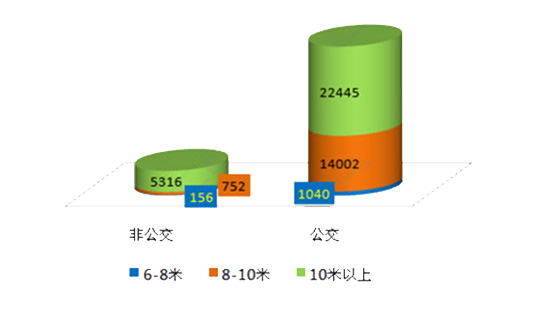

公交車仍是霸主 10米以上大型客車占優(yōu)

2017年1-10月新能源公交車產(chǎn)量以37502輛、占比86%位列第一,是整個(gè)新能源客車的核心市場(chǎng)。就目前相關(guān)信息綜合來看,一線城市新能源公交車市場(chǎng)逐漸趨于飽和,無論是深挖二三線城市,還是公路客車開發(fā),甚至拓展海外市場(chǎng),客車企業(yè)都需要提前準(zhǔn)備好應(yīng)對(duì)之策。

在新能源客車產(chǎn)量占比86%的公交車中,有51.28%的公交車車長(zhǎng)在10米以上,大型客車除了裝載量大與實(shí)用性強(qiáng)的優(yōu)勢(shì)之外,2017年新能源客車補(bǔ)貼政策也助推了這一現(xiàn)象。

圖2:2017年1-10月新能源公交車與非公交車各車長(zhǎng)區(qū)間分布

數(shù)據(jù)來源:動(dòng)力電池應(yīng)用分會(huì)研究部整理制作

根據(jù)2017年新能源客車補(bǔ)貼方案,按不同車長(zhǎng)分類,6-8米、8-10米、10米以上的車型補(bǔ)貼上限分別為30萬、20萬及9萬。筆者認(rèn)為,就目前客車大多數(shù)屬于滿補(bǔ)的情況看,如此大的補(bǔ)貼差距是促使眾多客車企業(yè)盡可能多生產(chǎn)10米以上大型客車的主要因素。

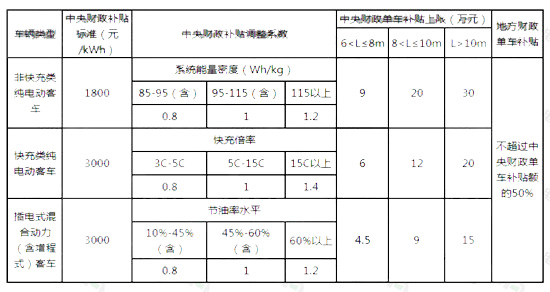

圖3:2017年新能源客車補(bǔ)貼方案

數(shù)據(jù)來源:動(dòng)力電池應(yīng)用分會(huì)研究部整理制作

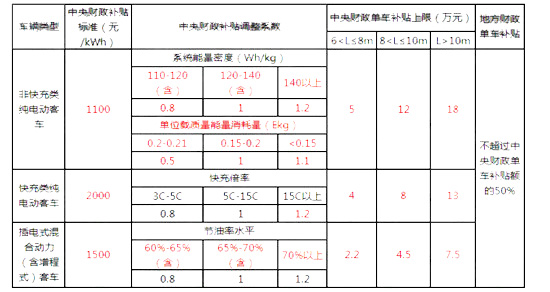

圖4:網(wǎng)傳2018年新能源客車補(bǔ)貼方案

數(shù)據(jù)來源:動(dòng)力電池應(yīng)用分會(huì)研究部整理制作

不過2018年補(bǔ)貼方案調(diào)整后,情況可能會(huì)有所變化,筆者觀察網(wǎng)傳2018年新能源客車補(bǔ)貼方案,并對(duì)標(biāo)相應(yīng)數(shù)據(jù),發(fā)現(xiàn)有如下趨勢(shì):

除了中央財(cái)政補(bǔ)貼標(biāo)準(zhǔn)與單車補(bǔ)貼上限整體下調(diào)之外,不同車型調(diào)整系數(shù)也十分值得關(guān)注。

三元?jiǎng)萘μь^ 不能僅靠電池?cái)?shù)量提高能量密度

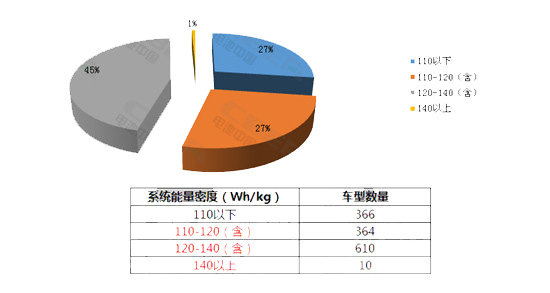

2017年1-11批目錄中的1350個(gè)非快充類純電動(dòng)客車有效數(shù)據(jù)。按網(wǎng)傳2018年新能源客車補(bǔ)貼方案,系統(tǒng)能量密度在140Wh/kg以上的車型目前有10款,補(bǔ)貼系數(shù)為1.2;系統(tǒng)能量密度在120-140Wh/kg的車型有610款,補(bǔ)貼系數(shù)為1.0;系統(tǒng)能量密度在110-120Wh/kg的車型有364款,補(bǔ)貼系數(shù)為0.8;系統(tǒng)能量密度在110Wh/kg以下的有366款車型,無法拿到補(bǔ)貼。

對(duì)于客車車企而言,如何拿到最高補(bǔ)貼是重點(diǎn)。值得注意的是,能拿到最高補(bǔ)貼系數(shù)的車型僅在第11批目錄里出現(xiàn)了10款,其中有3款車型使用的是三元電池。

圖5:2017年1-10批目錄非快充類純電動(dòng)客車各系統(tǒng)能量密度占比

數(shù)據(jù)來源:動(dòng)力電池應(yīng)用分會(huì)研究部整理制作

通過分析網(wǎng)傳2018年新能源客車補(bǔ)貼方案有關(guān)系統(tǒng)能量密度的要求,明年動(dòng)力電池企業(yè)肯定會(huì)在車企要求下盡快提高動(dòng)力電池的能量密度。但為增加系統(tǒng)能量密度而增加電池?cái)?shù)量的方法被“堵死”,因?yàn)榉桨冈黾恿藛挝惠d質(zhì)量能量消耗量(Ekg)這一新標(biāo)準(zhǔn)。簡(jiǎn)單來說,Ekg就是客車載重1kg行駛1km消耗多少能量。增加電池?cái)?shù)量必然會(huì)增加整車重量,重量增加后Ekg會(huì)隨之變化,如何平衡二者的關(guān)系需要?jiǎng)恿﹄姵仄髽I(yè)和車企的緊密配合。增加Ekg指標(biāo)主要體現(xiàn)了該方案對(duì)客車輕量化及續(xù)航的要求,同時(shí)也避免了車企為了過度追求能量密度,而忽視客車整體性能。

基于目前磷酸鐵鋰電池最大能量密度限制,雖說理論可達(dá)170Wh/kg以上,但以目前市場(chǎng)技術(shù)水平來看,能批量生產(chǎn)系統(tǒng)能量密度在140Wh/kg以上的磷酸鐵鋰電池的企業(yè)鳳毛菱角。另外,受Ekg所限,未來非快充類純電動(dòng)客車裝載三元電池的可能性很大,各大三元電池企業(yè)可以抓住這一機(jī)遇拓展客車市場(chǎng)。

快充技術(shù)受寵 技術(shù)研發(fā)加速

網(wǎng)傳2018年新能源客車補(bǔ)貼方案調(diào)整系數(shù)變化最少的地方集中在快充類純電動(dòng)客車,僅把快充倍率大于15C系數(shù)從1.4降為1.2,雖然能拿到的補(bǔ)貼會(huì)少,但不會(huì)出現(xiàn)拿不到補(bǔ)貼的情況。不僅凸顯了該網(wǎng)傳方案對(duì)于快充技術(shù)的認(rèn)可與扶持,也將會(huì)進(jìn)一步促進(jìn)電池企業(yè)加速對(duì)快充技術(shù)的研發(fā)和應(yīng)用。

明年快充電池的技術(shù)發(fā)展會(huì)十分迅速,涉足鈦酸鋰與錳酸鋰電池的動(dòng)力電池企業(yè)會(huì)持續(xù)增多。目前最有實(shí)力的兩家公司,致力于鈦酸鋰電池生產(chǎn)的珠海銀隆和致力于錳酸鋰電池生產(chǎn)的微宏動(dòng)力,都將迎來高速發(fā)展。

插混客車節(jié)油率水平進(jìn)一步提升,技術(shù)發(fā)展是最重要主題。相關(guān)電池企業(yè)努力升級(jí)技術(shù)是獲得車企青睞的必然之路。

若網(wǎng)傳方案為真,Ekg將是最大門檻!

產(chǎn)量最高的8款非快充類純電動(dòng)客車車型,按2017年新能源客車補(bǔ)貼方案與網(wǎng)傳2018年新能源客車補(bǔ)貼方案進(jìn)行補(bǔ)貼計(jì)算,對(duì)比其差距,發(fā)現(xiàn)大多數(shù)車型是因?yàn)镋kg值不達(dá)標(biāo),將有可能失去補(bǔ)貼資格,可以拿到補(bǔ)貼的幾種車型補(bǔ)貼金額也直線下降,大體為之前補(bǔ)貼金額的58%-70%左右。

圖6:2017年新能源客車補(bǔ)貼與網(wǎng)傳2018年新能源客車補(bǔ)貼對(duì)比

數(shù)據(jù)來源:動(dòng)力電池應(yīng)用分會(huì)研究部整理制作

就補(bǔ)貼而言,雖然網(wǎng)傳2018年新能源客車補(bǔ)貼方案真實(shí)性有待考證,但作為參考,可以看出未來對(duì)客車車輛輕量化要求的提升,以及對(duì)快充技術(shù)的青睞。

作為動(dòng)力電池企業(yè),盡快提升技術(shù)才是“王道”。無論是提高系統(tǒng)能量密度,還是提升快充技術(shù),無論是為了輕量化要求,還是節(jié)油率提升,留給動(dòng)力電池企業(yè)調(diào)整的時(shí)間已經(jīng)不多了!2018年即將到來,新能源汽車與動(dòng)力電池業(yè)又將進(jìn)入一個(gè)新的高速發(fā)展年!