官方微信:日成最新資訊

官方微信:日成最新資訊 移動官網(wǎng)

移動官網(wǎng) 官方商城

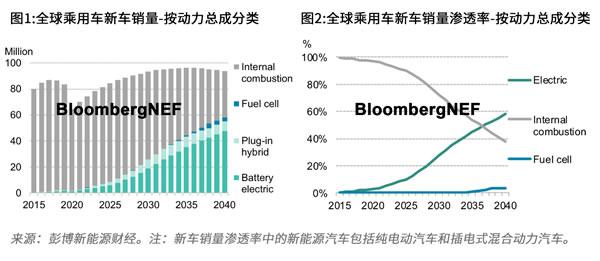

官方商城2020年全球新能源乘用車銷量預(yù)計為170萬輛,同比下滑18%。新冠疫情中斷了新能源汽車行業(yè)連續(xù)十年的強(qiáng)勁增長。不過,今年燃油車銷量降幅預(yù)計更大(23%)。未來交通電動化長期向好的局面不會改變。

最新發(fā)布的《新能源汽車市場長期展望》報告指出,到2040年,新能源汽車在全球乘用車銷量的占比預(yù)計達(dá)58%,在乘用車保有量的占比達(dá)31%。除乘用車外,新能源車在公交車保有量的占比將達(dá)67%,在兩輪摩托車占比達(dá)47%,在輕型專用車占比達(dá)24%。

新能源汽車的發(fā)展對石油需求和電力市場而言影響深遠(yuǎn)。目前僅是以兩輪摩托車為主的交通電動化,就已經(jīng)使得燃油需求每天減少了近100萬桶。到2040年,整個交通領(lǐng)域的電動化將使得日均燃油需求減少1,760萬桶,同時各類新能源汽車的充電需求預(yù)計使得全球用電量增長5.2%。

彭博新能源財經(jīng)的分析表明,全球燃油車銷量已在2017年達(dá)峰。即便疫情過后可能短暫回升,但長期來看燃油車銷量仍將保持下滑趨勢。隨著全球人口結(jié)構(gòu)變化、城市化進(jìn)程加快和共享出行服務(wù)的增長,盡管乘用車保有量隨著經(jīng)濟(jì)發(fā)展不斷增長,但新車銷量將在2036年達(dá)峰。2020年,新能源汽車在全球新車銷量的占比達(dá)3%;2023年增至7%,同年新能源汽車銷量達(dá)到540萬輛。

隨著動力電池價格的進(jìn)一步下降,新能源汽車的總擁有成本(TCO)和前期購置成本將在2025年前后與燃油車實(shí)現(xiàn)平價。但不同市場達(dá)到平價點(diǎn)的時間有前有后:歐洲的大型乘用車最快將于2022年實(shí)現(xiàn)平價,而印度和日本的小型乘用車的平價可能要到2030年甚至更久之后。

在今年的《新能源汽車市場長期展望》報告中,彭博新能源財經(jīng)展示了在兩輪電動摩托車和氫燃料電池汽車的增長前景方面的全新發(fā)現(xiàn)。到2040年,氫燃料電池汽車在重型商用車銷量的占比預(yù)計達(dá)到3.9%,在公交車銷量的占比達(dá)6.5%。在東亞和歐洲部分地區(qū),氫燃料電池汽車的新車銷量占比可能會更高。氫燃料電池汽車在輕型商用車和乘用車的市場份額增速則相對遲緩。

報告提出,隨著先進(jìn)駕駛輔助系統(tǒng)(ADAS)部署規(guī)模持續(xù)增加、傳感器供應(yīng)鏈逐步健全,全自動駕駛汽車或自動駕駛出租車(robotaxis)將在2038-2040年開始發(fā)揮更大的作用。

彭博新能源財經(jīng)估計,住宅小區(qū)或辦公場所的私人專用充電設(shè)施以及商用車專用充電設(shè)施的投資將占累計投資的78%。到2040年,全球公共充電基礎(chǔ)設(shè)施的累計投資需求達(dá)1,110億美元。隨著2020-2030年充電樁利用率的提高,市場化運(yùn)營的公共充電樁可以滿足大部分充電需求并實(shí)現(xiàn)盈利,但某些地區(qū)可能仍需政府扶持。

目前,全球新能源乘用車保有量為700萬輛,新能源客車保有量超過50萬輛,新能源物流配送車和卡車保有量接近40萬輛,電動兩輪摩托車(包括摩托車、輕便摩托車和踏板式摩托車)保有量達(dá)1.84億輛。全球新能源客車和電動兩輪摩托車保有量最大的市場是中國。

報告還分析了新冠疫情對公共交通的影響。盡管各國陸續(xù)放寬封鎖措施,疫情對公共交通的影響卻不是短時間內(nèi)可以恢復(fù)的,公交車和地鐵客運(yùn)量的下降可能會持續(xù)一段時間,城市交通擁堵程度可能加劇。共享出行服務(wù)運(yùn)營商雖在疫情下備受打擊,但將在外賣、物流和微出行業(yè)務(wù)的支撐下迅速恢復(fù)。