官方微信:日成最新資訊

官方微信:日成最新資訊 移動官網(wǎng)

移動官網(wǎng) 官方商城

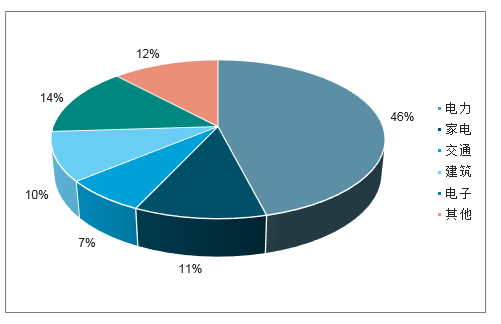

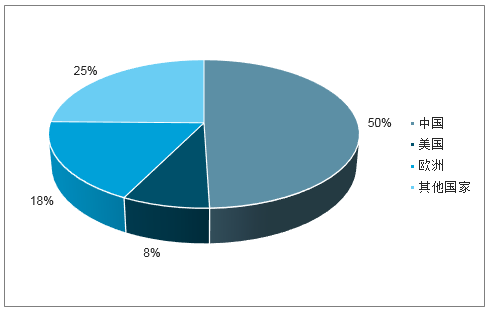

官方商城2017年中國銅主要下游包括:電力占比46%,電子占比14%,家電占比11%,建筑占比10%,交通占比7%,其他占比12%。全球角度2017年中國銅需求占比達到50%,美國和歐洲分別占比8%和18%,中國市場需求變化對全球銅供需至關(guān)重要。

2017年中國銅下游需求分布

數(shù)據(jù)來源:公開資料整理

2017年全球銅需求地區(qū)分布

數(shù)據(jù)來源:公開資料整理

? ? 相關(guān)報告:智研咨詢發(fā)布的《2019-2025年中國銅礦行業(yè)市場發(fā)展模式調(diào)研及投資趨勢分析研究報告》

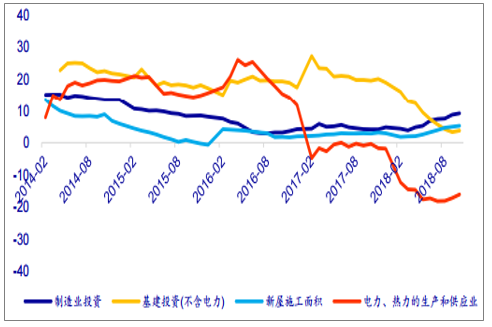

? ? 2016年初以來中國電力投資增速持續(xù)下滑,2018年10月電力、熱力投資增速為-16.7%,同時基建投資增速從2017年初開始持續(xù)下滑,2018年10月基建投資增速(不含電力)為3.7%。制造業(yè)投資方面則持續(xù)復蘇,2018年10月制造業(yè)投資增速9.1%,投資增速連續(xù)七個月提高,同時房地產(chǎn)新房施工面積增速持續(xù)提高,2018年10月份增速5.2%,增速連續(xù)七個月提高。

銅主要下游投資增速

數(shù)據(jù)來源:公開資料整理

? ? 2018年中國銅需求主要下游中電力需求預計下滑1.2%,2019年預計中國為保經(jīng)濟平穩(wěn)著陸將加大基礎(chǔ)設施投入,電力需求將重新正增長,2019-2020年需求增速4.0%和1.0%。電子投資方面,預計由于全球3C產(chǎn)品出貨量持續(xù)不佳導致電子領(lǐng)域銅需求增速下降至5%。交通方面由于中國新能源汽車高速發(fā)展以及軌交投資穩(wěn)定,預計銅需求增速為4.2%,由于2018年四季度開始傳統(tǒng)汽車產(chǎn)銷量快速下滑,預計2019年交通領(lǐng)域銅需求增速下滑至0.2%。家電方面由于空調(diào)等銷售增速復蘇預計2018年家電銅需求增速為7%,2019年開始進入負增長。綜合各下游需求增速情況我們預計2018-2020年中國銅需求分別為1208萬噸、1230萬噸、1255萬噸,需求增速分別為2.3%、1.8%、2.0%。

- | 2017E | 2018E | 2019E | 2020E |

電力 | 539 | 533 | 554 | 560 |

- | 1.5% | -1.2% | 4.0% | 1.0% |

家電 | 130 | 139 | 133 | 131 |

- | 4.0% | 7.0% | -4.0% | -2.0% |

交通 | 82 | 85 | 85 | 86 |

- | 2.3% | 4.2% | 0.2% | 1.0% |

建筑 | 119 | 125 | 127 | 131 |

- | 1.0% | 5.0% | 2.0% | 3.0% |

電子 | 171 | 179 | 182 | 200 |

- | 9.0% | 5.0% | 1.5% | 10.0% |

其他 | 140 | 147 | 148 | 147 |

- | --8.0% | 5.0% | 0.5% | -0.5% |

合計 | 1181 | 1208 | 1230 | 1255 |

同比 | 2.6% | 2.3% | 1.8% | 2.0% |

數(shù)據(jù)來源:公開資料整理

? ? 預計全球銅需求增速分別為1.5%、1.5%、1.7%。預計中國由于經(jīng)濟增速下滑導致2018、2019年銅需求增速分別下降至2.3%、1.8%,2020年隨著經(jīng)濟平穩(wěn)過度預計銅需求增速將穩(wěn)定在2%水平。美國方面預計由于持續(xù)加息以及貿(mào)易戰(zhàn)的影響導致銅實際需求逐漸轉(zhuǎn)為負增長,預計2018-2020年銅需求增速分別為-0.2%、-0.5%、-0.6%。歐洲方面銅需求增速穩(wěn)定,預計2018-2020年銅需求增速0.5%、0.7%、0.7%。其他國家主要為發(fā)展中國家,經(jīng)濟增速穩(wěn)步提高,預計將帶動2018-2020年銅需求增速分別為1.2%、2.1%、2.3%。綜合全球各地銅需求增速情況,我們預計2018-2020年全球銅需求增速分別為1.5%、1.5%、1.7%,需求量分別為2414萬噸、2451萬噸、2492萬噸。

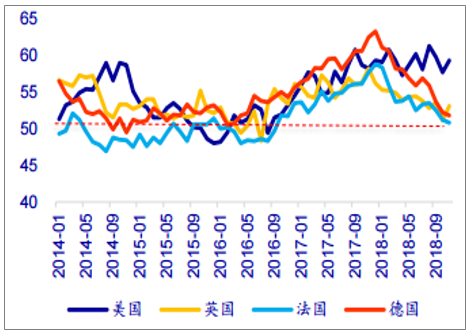

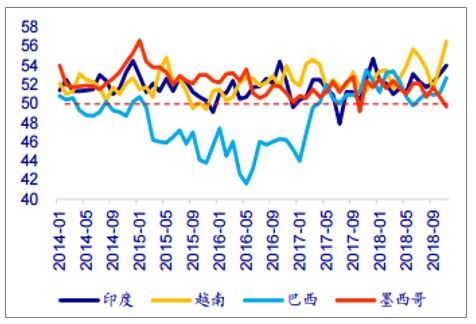

歐美PMI

數(shù)據(jù)來源:公開資料整理

發(fā)展中國家PMI

數(shù)據(jù)來源:公開資料整理

全球銅需求(萬噸)

- | 2017 | 2018 | 2019E | 2020E |

中國 | 1181 | 1208 | 1230 | 1255 |

增速 | 2.6% | 2.3% | 1.8% | 2.0% |

美國 | 180 | 179 | 179 | 178 |

增速 | 0.6% | -0.2% | -0.5% | -0.6% |

歐洲 | 418 | 420 | 423 | 426 |

增速 | 1.0% | 0.5% | 0.7% | 0.7% |

其他國家 | 599 | 606 | 619 | 633 |

增速 | -0.1% | 1.2% | 2.1% | 2.3% |

全球 | 2378 | 2414 | 2451 | 2492 |

增速 | 1.4% | 1.5% | 1.5% | 1.7% |

數(shù)據(jù)來源:公開資料整理

? ? 預計2018-2020年全球銅供需分別短缺37萬噸、22萬噸、5萬噸,未來隨著中國經(jīng)濟增速放緩銅供需緊缺略有緩解,但資源端的偏緊狀態(tài)仍將帶動全球銅供需持續(xù)維持偏緊。

? ? 全球銅供需平衡表

- | 2017 | 2018 | 2019E | 2020E |

銅供給 | 2352 | 2377 | 2429 | 2487 |

同比 | 0.8% | 1.1% | 2.2% | 2.4% |

銅需求 | 2378 | 2414 | 2451 | 2492 |

同比 | 1.4% | 1.5% | 1.5% | 1.7% |

供需平衡 | -26 | -37 | -22 | -5 |

數(shù)據(jù)來源:公開資料整理

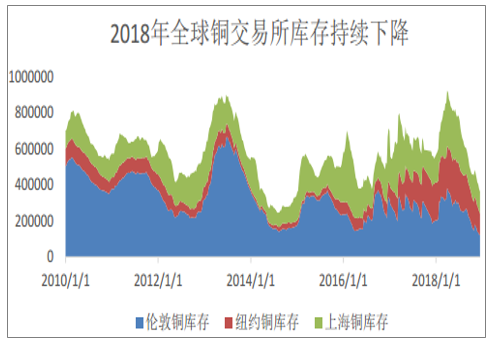

? ? 2018年以來全球交易所銅庫存持續(xù)下降,12月21日全球三地交易所銅庫存共36.3萬噸,處于歷史低位,較2018年1月1日下降21.2萬噸。

銅交易所庫存處于歷史低位

數(shù)據(jù)來源:公開資料整理

? ? 考慮到2019-2020年銅供給仍持續(xù)緊張,能從基本面給予銅價支撐,但一方面供需缺口逐步收斂,另一方面宏觀需求的悲觀預期對價格有所壓制,預計2019/2020年銅均價跌幅均為5%,對應2019-2020年均價預測分別為6224和5913美元/噸。

銅價處于歷史區(qū)間中值

數(shù)據(jù)來源:公開資料整理