官方微信:日成最新資訊

官方微信:日成最新資訊 移動(dòng)官網(wǎng)

移動(dòng)官網(wǎng) 官方商城

官方商城組件封裝,未來(lái)或?qū)⒊蔀榧夹g(shù)創(chuàng)新的重要來(lái)源。

目前,1GW組件產(chǎn)能的投資成本僅為7000萬(wàn)元,和硅料、硅片、電池產(chǎn)業(yè)環(huán)節(jié)動(dòng)輒幾億甚至十幾億的投資無(wú)法相提并論。因此,組件環(huán)節(jié)一直被認(rèn)為是光伏四個(gè)產(chǎn)業(yè)環(huán)節(jié)中門(mén)檻最低的一個(gè)。

然而,由于硅片、電池片環(huán)節(jié)近幾年都發(fā)生了較大的技術(shù)革命,這一系列最新的技術(shù)進(jìn)步都為組件環(huán)節(jié)的新的技術(shù)革命埋下了伏筆,因此,未來(lái)3年左右組件封裝技術(shù)發(fā)生根本性變化的概率極大,組件封裝技術(shù)可能是未來(lái)創(chuàng)新的重要來(lái)源。

一、光伏組件封裝技術(shù)的迭代

1、疊瓦技術(shù)將顛覆現(xiàn)有組件產(chǎn)能

一方面,新產(chǎn)線效率大幅提高。在2010年前后,一條年產(chǎn)能200MW的組件產(chǎn)線需要配備350名員工,而現(xiàn)在自動(dòng)化程度最高的組件工廠僅需50人就可以是整條產(chǎn)線正常運(yùn)轉(zhuǎn)。

一方面,組件封裝環(huán)節(jié)的新技術(shù)應(yīng)用也在加速涌現(xiàn)。MBB多主柵技術(shù)、半片技術(shù)、MWT技術(shù)的應(yīng)用都在加速老的組件設(shè)備的貶值進(jìn)程。

因此,組件產(chǎn)線會(huì)加速貶值。然而,上述技術(shù)可與既有組件技術(shù)路線兼容,老的組件產(chǎn)能通過(guò)升級(jí)改造可以獲得同樣的效果,所以老產(chǎn)能雖然加速貶值但并不致命。

然而,目前疊瓦組件封裝技術(shù)和既有組件封裝技術(shù)兼容性很低。因此,如果疊瓦能成為主流的話,那么現(xiàn)有的組件環(huán)節(jié)的產(chǎn)能將全部報(bào)廢。

2、未來(lái)組件成本下降要靠單瓦封裝成本的降低

隨著多晶電池片價(jià)格的不斷下跌,最近發(fā)生了一件具有歷史意義的事情:

一片60型組件的電池成本已經(jīng)低于封裝成本!

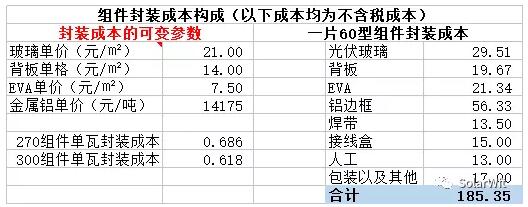

60片組件:電池成本VS封裝成本

1)電池片成本

現(xiàn)在一張效率<18.6%的多晶電池片的價(jià)格約為3.77元;那么一塊組件所需的60張電池片成本為3.77×60=226元。

2)封裝成本

一片組件的含稅封裝成本已經(jīng)高達(dá)185×1.16=214.6元,如下表所示。此外,還不能忘記運(yùn)輸和質(zhì)保成本,此項(xiàng)成本與面積相關(guān),應(yīng)當(dāng)和入組件環(huán)節(jié)的成本,目前此項(xiàng)成本占生產(chǎn)成本的約4%,相當(dāng)于每片60型組件平均需要22元的運(yùn)費(fèi)和質(zhì)保費(fèi)用。

可見(jiàn),低效的多晶硅組件,封裝成本已經(jīng)高于60片電池成本。隨著玻璃、鋁等材料價(jià)格的上漲,這一現(xiàn)象在未來(lái)會(huì)越來(lái)越明顯!

綜上所述:未來(lái),組件價(jià)格下滑很難再依靠電池價(jià)格的下滑,而主要依靠平均單瓦成本的封裝成本降低。

3、光伏成本構(gòu)成歷史性的轉(zhuǎn)折!

2010年時(shí),一張60型的組件電池成本占比高達(dá)91%,而封裝成本僅有9%,由于電池成本占比奇高,所以降本的利器自然就是降低電池成本,降低電池成本就可以有效的降低光伏發(fā)電成本。

2018年9月,電池成本歷史上首次低于封裝環(huán)節(jié)的成本!

行業(yè)發(fā)展到此刻,就意味著未來(lái)單純降低電池價(jià)格對(duì)組件成本降低的效用已經(jīng)十分有限。

如果再把后端的電站建設(shè)環(huán)節(jié)的成本考慮進(jìn)來(lái),當(dāng)前電池片的成本占比更是只有21%,多晶電池價(jià)格計(jì)算降低到0,光伏電站系統(tǒng)成本無(wú)非是下滑20%,距離我們理想中的發(fā)電側(cè)平價(jià)上網(wǎng)還有巨大距離,光伏未來(lái)廉價(jià)化的唯一出路在:提效。

引用一位愛(ài)旭的朋友的話:一切不以提效為目的的技術(shù)進(jìn)步都是耍流氓。

二、光伏組件封裝技術(shù)的變遷史

如果回顧一下組件封裝的歷史,就會(huì)發(fā)現(xiàn),三十多年來(lái),組件一直在走一條“浪費(fèi)更多電池片卻提升封裝效率”的路線!

階段一:硅片比黃金更珍貴

在最早期,一張單晶硅片價(jià)高達(dá)100元,比黃金還要珍貴!自然也就舍不得半點(diǎn)浪費(fèi)。在昂貴的硅片面前,封裝所用的材料的成本是微不足道的,于是當(dāng)時(shí)封裝的解決方案是這樣的:

階段二:切掉一點(diǎn)點(diǎn)

隨著硅料和長(zhǎng)晶環(huán)節(jié)的優(yōu)化,硅片電池片成本不斷向下,這種大量留白、很沒(méi)有效率的封裝模式漸漸被熱門(mén)拋棄。把圓圓的硅片適當(dāng)切方以后進(jìn)行封裝,于是組件就變成了這個(gè)樣子:

(125mm單晶硅片,小幅度把硅片的圓邊切掉一些以提升封裝效率)

階段三:節(jié)省面積更重要

進(jìn)步的車輪一旦開(kāi)始就根本停不下來(lái),硅料均價(jià)和長(zhǎng)晶成本還在不斷地下滑,尤其是近些年單晶爐引入連續(xù)加料的長(zhǎng)晶技術(shù)、提升了長(zhǎng)晶的速率、提升切片效率等等一系列的進(jìn)步,允許我們采用更加“奢侈”的封裝模式,于是單晶硅片的M2、M4等規(guī)格的硅片應(yīng)運(yùn)而生,他們封裝出來(lái)的組件是這樣的:

為了提升封裝效率,在硅棒切方的過(guò)程中切掉非常大的比例,使硅片盡量呈現(xiàn)正方形,盡最大可能降低封裝留白。

未來(lái):一點(diǎn)不留白!

回顧了組件封裝技術(shù)的變遷史之后,就更容易理解疊瓦技術(shù)未來(lái)的必然性。“浪費(fèi)更多電池片卻提升封裝效率”的疊瓦技術(shù)可能是未來(lái)光伏組件環(huán)節(jié)最優(yōu)的解決方案。

在一張60型面積大小相當(dāng)?shù)陌嫘蛢?nèi),疊瓦組件可以封裝66~68張電池片,比常規(guī)組件封裝模式平均多封裝13%的電池片,此時(shí)高效電池片變得越來(lái)越廉價(jià)而封裝成本占比越來(lái)越高,在這種情形下,浪費(fèi)電池片而節(jié)省單瓦封裝成本的疊瓦組件技術(shù)正變得越來(lái)越有性價(jià)比。

高效電池片越是便宜,“浪費(fèi)電池片、節(jié)省面積”的奢侈的封裝模式就約有市場(chǎng)。疊瓦技術(shù)出來(lái)已經(jīng)多年,但是一直沒(méi)有得到大規(guī)模的應(yīng)用,我認(rèn)為重要的原因就是在5.31之前高效電池的價(jià)格還是太貴了。

疊瓦技術(shù)是一個(gè)典型的按比例增加功率的技術(shù),提升功率約10%,電池片素質(zhì)越好,帶來(lái)的增益越大。

2017年,的主流電池片封裝后功率是270W,疊加疊瓦后增益270×1.1=297W;凈增加功率27W;

2019年,常規(guī)封裝模式功率達(dá)到310W的電池片將會(huì)大量充足供應(yīng),那采用疊瓦技術(shù)以后對(duì)應(yīng)封裝功率為310×1.1=341瓦,凈增加功率31W。

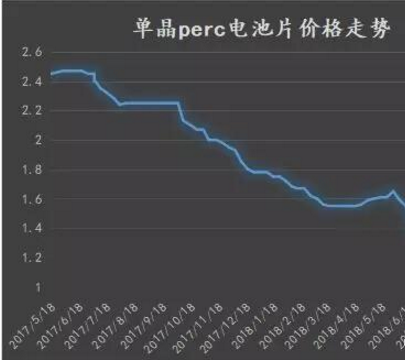

可見(jiàn),高效組件帶來(lái)的增益明顯好于常規(guī)電池片。因此,更高功率的單晶perc大量充足廉價(jià)的供應(yīng)直接為疊瓦技術(shù)的大規(guī)模普及鋪好了道路。下圖為PERC電池片最近一年的價(jià)格走勢(shì)。

可見(jiàn),PERC電池片從2017年每瓦2.58元/W跌倒了現(xiàn)在的1.08元/W。高效電池片價(jià)格的悄然變化即將引發(fā)組件技術(shù)的新革命(當(dāng)然前提是能解決疊瓦的專利問(wèn)題)

三、疊瓦的技術(shù)現(xiàn)狀及應(yīng)用情況

1、疊瓦是最有希望接棒PERC的技術(shù)創(chuàng)新

目前,應(yīng)用最廣泛的高效技術(shù)非PERC莫屬。從2017年的興起,到2018年的成熟,再到2019年的爆發(fā),perc組件基本上完成了一個(gè)周期,預(yù)期從2020年將開(kāi)始走向衰落。哪個(gè)技術(shù)將接檔perc技術(shù)?

根據(jù)目前的技術(shù)發(fā)展情況,業(yè)內(nèi)普遍看好“疊瓦”技術(shù)!但由于新技術(shù)發(fā)展的必然歷程,預(yù)期2020年以后疊瓦才能迎來(lái)真正的大發(fā)展。在此之前,“PERC+半片”將成為一個(gè)過(guò)渡技術(shù)。

半片、多主柵和疊瓦,這三項(xiàng)技術(shù)的對(duì)比如下表所示。

2、疊瓦組件生產(chǎn)情況

國(guó)內(nèi)多家組件企業(yè)都推出了自己的疊瓦組件。下表是2018年SNEC展會(huì)上各企業(yè)展出的疊瓦產(chǎn)品。

圖片來(lái)源:亞化咨詢

2018年疊瓦出貨在1GW左右,最大的市場(chǎng)還是中國(guó),內(nèi)地市場(chǎng)占了一半的量。海外市場(chǎng)主要還是SUNPOWER和東方環(huán)晟為主,余下的賽拉弗阿特斯也有。

大陸以外的市,其實(shí)基本上各個(gè)地方都有,但比較大量的會(huì)是在亞洲,所有的高效組件一開(kāi)始出口到海外,一定會(huì)先入駐澳大利亞,因?yàn)榘拇罄麃啽旧硎且粋€(gè)比較開(kāi)放的市場(chǎng),而且對(duì)于這個(gè)高效組件·新技術(shù)的接受度也都比較高,我們可以看到澳大利亞其實(shí)每家廠家都有疊瓦組件的出貨。

3、中國(guó)疊瓦組件2018年前三季度的出口情況

下面的地圖中,將全球各地區(qū)、不同類型疊瓦組件應(yīng)用量用不同的顏色區(qū)分。

橘色的部分主要是單晶perc的產(chǎn)品,灰色的部分是常規(guī)的多晶。

從2018年的疊瓦出貨來(lái)看,大部分都還是以單晶perc為主,然后少量是多晶疊瓦組件。如果再?gòu)拇笮?lái)分析,最主要是東方環(huán)晟和sunpower是72片版型,那其他廠家大部分是60片版型。

上圖中是今年年初累計(jì)到九月的一個(gè)海關(guān)出口數(shù)據(jù)的分析,澳大利亞是最主要的一個(gè)海外的市場(chǎng)。那從1-9月累計(jì)大概有50兆瓦組件出貨。

除了澳大利亞以外,其他還有泰國(guó)、日本、新加坡等,而中南美洲的智利,疊瓦有一個(gè)比較大的出貨量,途中的黃圈圖上有一個(gè)瓦數(shù)的分析,目前看起來(lái)72片版型的瓦數(shù)基本在385W/390W/395W,60片版型的話315W/320W為主,也有一些310W。

灰色部分是就是多晶疊瓦組件的部分,占據(jù)了一個(gè)比較小的部分,就是今年的多晶疊瓦出貨比較少,今年1-9月,基本上沒(méi)有看到N型疊瓦組件的大量出貨。

N型的HIT電池,做疊瓦組件,切割電池還有技術(shù)上的難關(guān)需要克服,所以今年和明年N型疊瓦組件實(shí)際出貨還是相對(duì)會(huì)少,但是在展會(huì)上還是可以看到此類產(chǎn)品的展出的。

四、結(jié)語(yǔ)

組件封裝,這個(gè)往往最被大家輕視、資本支出最低的產(chǎn)業(yè)環(huán)節(jié)也是一個(gè)新技術(shù)不斷涌現(xiàn)、設(shè)備產(chǎn)能容易更新淘汰的環(huán)節(jié)。

短短幾年間,一條組件產(chǎn)線的產(chǎn)能從30MW~60MW~100MW到最新的250MW兆瓦演進(jìn);封裝從兩主柵、三主柵、五主柵、六主柵、甚至十二主柵演進(jìn);三角焊帶、圓形焊帶、半片封裝、MWT封裝、反光貼條、反光貼膜、菱形封裝等等一大批新技術(shù)正在或即將應(yīng)用。

然而,上述一些列技術(shù)和疊瓦技術(shù)比起來(lái),就都只能算是小巫見(jiàn)大巫了!

避開(kāi)專利問(wèn)題不談,如果2019年疊瓦技術(shù)能普及,疊加Se+perc高效電池片,60版型組件的封裝功率會(huì)普遍來(lái)到340~350W。與2017年主流270W的組件相比,短短兩年間組件功率進(jìn)步足足80W!

客觀的看待技術(shù)迭代,疊瓦市場(chǎng)的崛起還需要一些時(shí)間去醞釀跟成長(zhǎng)。2018年出貨量1GW,2019年預(yù)期3.5GW;直到2020之后,疊瓦逐漸會(huì)成為一個(gè)主流的產(chǎn)品之一。

這是最好的時(shí)代,一系列新技術(shù)風(fēng)起云涌,光伏平價(jià)化正在大跨步走來(lái);這是最壞的時(shí)代,那些跟不上時(shí)代潮流的企業(yè)正在或即將被淘汰。