官方微信:日成最新資訊

官方微信:日成最新資訊 移動官網(wǎng)

移動官網(wǎng) 官方商城

官方商城目前,中國新能源汽車產(chǎn)業(yè)已經(jīng)成為推動全球新能源汽車市場發(fā)展的最大引擎,我國已連續(xù)三年位居全球新能源汽車產(chǎn)銷第一大國。新能源汽車正在由政策驅(qū)動向市場驅(qū)動轉(zhuǎn)變。隨著補(bǔ)貼新政和雙積分政策的全面落地,市場競爭漸趨“白熱化”。同時,無論是市場增量、投資熱度等都表現(xiàn)出高昂的姿態(tài)。

市場競爭漸趨“白熱化”

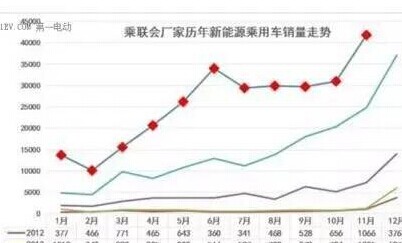

2017年,我國新能源汽車銷售接近80萬輛。而2018年,僅前8個月,新能源汽車產(chǎn)量和銷量均超過60萬輛,同比增速分別達(dá)75.4%和88%。上半年,我國新能源汽車銷量已占全球總量的5成以上,比亞迪、北汽新能源等8個汽車品牌進(jìn)入全球新能源汽車品牌銷量前20名。與此同時,造車新勢力強(qiáng)勢崛起,目前已有200多家造車新勢力品牌正在大舉進(jìn)軍新能源汽車領(lǐng)域,這股新勢力所規(guī)劃的投資金額和產(chǎn)能分別逾千億元、千萬輛。

2018年以來,行業(yè)消費提質(zhì)升級的步伐加快,發(fā)展空間和業(yè)態(tài)迎來多元化,產(chǎn)業(yè)鏈投資機(jī)會和空間也隨之增加。但是,中國新能源汽車產(chǎn)業(yè)鏈也正在面臨來自國內(nèi)、國際多方面力量的影響,“戲碼”不斷增加,博弈接連不斷。當(dāng)前,整個產(chǎn)業(yè)總體呈現(xiàn)以下幾種態(tài)勢:

一是國家對產(chǎn)業(yè)的扶持力度保持不變。新能源汽車產(chǎn)業(yè)是拉動我國汽車產(chǎn)業(yè)提質(zhì)升級的重要動力,國家對新能源汽車產(chǎn)業(yè)的扶持力度一直保持不變。目前,國家各部門聯(lián)合推動、發(fā)力政策扶持,體制優(yōu)勢非常突出。現(xiàn)已針對新能源汽車制定了激勵類、約束類、保障類、管理規(guī)范類、產(chǎn)業(yè)引導(dǎo)類等多種利好政策,體系十分完備,配套設(shè)施環(huán)境日益完善。這些政策正在從多個維度力促產(chǎn)業(yè)健康、有序發(fā)展,并將長期利好新能源汽車產(chǎn)業(yè)發(fā)展。

二是對各項產(chǎn)業(yè)政策的監(jiān)管日趨收緊。在產(chǎn)業(yè)大爆發(fā)的環(huán)境下,整個行業(yè)隨之伴以出現(xiàn)無序擴(kuò)張、低層次競爭等問題,也包括近年來大量出現(xiàn)的投機(jī)行為。針對這些現(xiàn)實問題,國家相關(guān)部委對產(chǎn)業(yè)政策的監(jiān)管正在日趨嚴(yán)格。財政補(bǔ)貼不是長生不老的“唐僧肉”,發(fā)展紅利并非人人可搭的順風(fēng)車。2018年以來,新能源汽車推廣應(yīng)用財政補(bǔ)貼政策得到進(jìn)一步調(diào)整和完善,補(bǔ)貼技術(shù)門檻拔高不少,并細(xì)化了續(xù)航里程、電池能量密度、能耗水平補(bǔ)貼等方面的技術(shù)指標(biāo)和檔位。平均燃料值積分和新能源汽車積分這兩項積分政策也開始實施。

三是行業(yè)洗牌更加劇烈。目前,傳統(tǒng)燃油汽車的市場擴(kuò)張逐漸受限、受阻,大量傳統(tǒng)車企涌入新能源汽車領(lǐng)域。與此同時,蔚來汽車、小鵬汽車等大批互聯(lián)網(wǎng)造車新勢力迅速崛起。此外,特斯拉等知名外資車企及三星等外資電池廠商紛紛登陸中國新能源汽車市場,由此產(chǎn)生的“鯰魚效應(yīng)”給自主品牌的新能源汽車整車企業(yè)及零部件企業(yè)帶來更大的壓力和挑戰(zhàn)。加之政策不斷收緊,而且距離2020年新能源汽車補(bǔ)貼完全退坡的節(jié)點日益逼近,行業(yè)洗牌加劇、競爭日趨白熱化、風(fēng)險越來越大已是必然趨勢。這些疊加的“囧況”猶如懸在頭頂上的“達(dá)摩克利斯之劍”,隨時都可能產(chǎn)生重創(chuàng)。

或?qū)⒂瓉砑娌⒅亟M高峰期

風(fēng)停浪起,淘盡黃沙始見金。進(jìn)入2020年,新能源汽車產(chǎn)業(yè)或?qū)⒂瓉砑娌⒅亟M的高峰期。那么,在這個“風(fēng)聲鶴唳”的非常時期,新能源汽車產(chǎn)業(yè)投資創(chuàng)業(yè)一定要主動作為,把握好以下幾個維度,才能日漸趨于理性發(fā)展。

第一,技術(shù)革新是產(chǎn)業(yè)壯大的肯綮,管好存量比控制增量更為重要。

羅蘭貝格日前發(fā)布的《2018全球電動汽車發(fā)展指數(shù)》指出,經(jīng)過對全球主要汽車大國在電動汽車領(lǐng)域的競爭態(tài)勢進(jìn)行全面對比后發(fā)現(xiàn),中國在電動汽車發(fā)展指數(shù)整體排名中位居第一。而在技術(shù)層面,中國的整車制造仍定位于低技術(shù)含量領(lǐng)域。

可見,技術(shù)上的革新與突破依然是中國新能源汽車產(chǎn)業(yè)發(fā)展壯大的肯綮,“大而不強(qiáng)”的現(xiàn)狀仍在很大程度上掣肘著產(chǎn)業(yè)的深度發(fā)展。雖然資本是技術(shù)取得革命性突破的催化劑,但最終起決定性作用的是產(chǎn)品的用戶體驗值,而擁有自主品牌的核心技術(shù)研發(fā)能力正是提升用戶體驗的關(guān)鍵。對產(chǎn)業(yè)鏈上的各企業(yè)而言,須以政策和市場為雙引擎,不斷提升核心技術(shù)研發(fā)創(chuàng)新能力,在產(chǎn)品設(shè)計、安全性、舒適性等方面下足功夫,從供給側(cè)為消費者提供優(yōu)秀的、超預(yù)期的產(chǎn)品和服務(wù),并帶動上下游構(gòu)筑開放、共贏的產(chǎn)業(yè)生態(tài)圈,促進(jìn)產(chǎn)業(yè)協(xié)同發(fā)展。

對政策端而言,應(yīng)在增量上增加門檻,而且管好存量比控制增量更為重要。要通過提高推薦車型目錄技術(shù)門檻,建立目錄動態(tài)調(diào)整機(jī)制等,著重強(qiáng)化補(bǔ)貼政策對存量產(chǎn)業(yè)技術(shù)進(jìn)步的正激勵作用,并為其高質(zhì)高效發(fā)展賦能。

第二,新能源汽車是成長性價值投資,涉足投資須把握四大要素。

造車屬于典型的資金、技術(shù)、人才密集型產(chǎn)業(yè),產(chǎn)品研發(fā)、產(chǎn)能擴(kuò)張、品牌營銷等都離不開資本的支撐,資金鏈?zhǔn)欠窠o力直接決定投資項目是否能大展身手。尤其是互聯(lián)網(wǎng)造車新勢力,對資金的依賴性更大,已成投資界的超級風(fēng)口,吸引各路風(fēng)投的蜂擁。

無論是產(chǎn)業(yè)界還是資本市場,新能源汽車不是周期性或者投機(jī)性的投資,而是成長性價值投資。從投資的角度來說,應(yīng)把握好四大因素:資源優(yōu)先(上游)、技術(shù)壁壘、人力資源、管理資源。

好的投資項目和自己的技術(shù)壁壘以及掌握的上游資源密不可分。如果在上游資源上沒有話語權(quán),便會產(chǎn)生多米諾骨牌效應(yīng),導(dǎo)致在下游失去話語權(quán)。如果產(chǎn)品沒有自己的技術(shù)壁壘,可復(fù)制性或可替代性太強(qiáng),也許短期內(nèi)能創(chuàng)造利潤,但是大風(fēng)吹過之后,很可能會“落下一地雞毛”。另外,新能源汽車產(chǎn)業(yè)屬于精密制造產(chǎn)業(yè),提升質(zhì)量管理、技術(shù)管理、品牌管理,建立優(yōu)秀的人才機(jī)制也是非常重要的。

第三,要提升產(chǎn)品生態(tài)性能,高度重視產(chǎn)品全生命周期管理。

隨著新能源汽車產(chǎn)業(yè)的日益成熟,加強(qiáng)產(chǎn)品全生命周期(PLM)的管理,對于提升產(chǎn)品的綜合競爭力、提高產(chǎn)品的生態(tài)性能水平相當(dāng)重要。做好產(chǎn)品的全生命周期管理,需從規(guī)劃、設(shè)計、生產(chǎn)、運行、維保、回收再用處置等一系列環(huán)節(jié)進(jìn)行規(guī)劃和布局,推動新能源汽車產(chǎn)業(yè)的健康、綠色、可持續(xù)發(fā)展,其中包括動力電池梯次利用及資源化處理、汽車回收拆解及再生利用、新能源汽車服務(wù)等重要方面。

另外,還要做好全生命周期的安全管理。這些年,中國新能源汽車的發(fā)展高歌猛進(jìn),戰(zhàn)果輝煌,但在“飛馳”的道路上也冒著較大的風(fēng)險。近年來出現(xiàn)了電動車自燃等方方面面的事故,在社會上引起了一定的負(fù)面影響。如果不高度重視安全問題,如果項目沒有經(jīng)過充分驗證就批量投產(chǎn)并投放市場,最終帶來的隱患及問題可想而知。所以,無論是監(jiān)管部門還是從業(yè)者,在安全管理上一定不能有任何懈怠。

文章來源:新能源汽車網(wǎng)