官方微信:日成最新資訊

官方微信:日成最新資訊 移動(dòng)官網(wǎng)

移動(dòng)官網(wǎng) 官方商城

官方商城“一段沒有地圖的旅程”

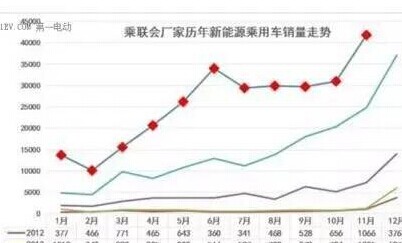

世界上除了中國(guó),其它任何地方都不會(huì)出現(xiàn)這樣的盛況:根據(jù)《證券日?qǐng)?bào)》估算,為發(fā)展新能源汽車產(chǎn)業(yè),我國(guó)2015年電動(dòng)汽車補(bǔ)貼金額為590億元,2016年為830億元,而截至2017年,中央聯(lián)合地方共推出1290億元財(cái)政補(bǔ)貼。這其中利潤(rùn)的可觀性只要稍微打個(gè)比方,就能有較為清晰的理解:

看到?jīng)]?每一個(gè)風(fēng)口都有同樣的故事情節(jié)和后續(xù),遷徙者中總會(huì)出現(xiàn)擅長(zhǎng)玩這種游戲的投機(jī)者,共享經(jīng)濟(jì)是如此,幣圈如此,新能源汽車這種長(zhǎng)期占據(jù)政策補(bǔ)貼C位的產(chǎn)業(yè)自然也逃不過。

無奈補(bǔ)貼仍將繼續(xù),否則新能源汽車如何承擔(dān)中國(guó)核心產(chǎn)業(yè)奪取全球戰(zhàn)略制高點(diǎn)的期待?只有在政策的保駕護(hù)航下,用戶才能在充電樁、電池等存在一系列突出問題的產(chǎn)品面前燃起那么一丁點(diǎn)購(gòu)買欲望。

對(duì)于所有進(jìn)場(chǎng)者來說,這都是一段沒有地圖可參考的旅程,技術(shù)需要新的,資金鏈需求更加龐大,距離2020年這個(gè)翻牌點(diǎn)已時(shí)日無多。遷徙者們必須要重新思考,如何在未來汽車出行市場(chǎng)中占據(jù)一席之地。

目前圍繞新能源汽車有三股勢(shì)力,一是自主品牌廠商,二是外資廠商,三是互聯(lián)網(wǎng)造車新勢(shì)力。它們?cè)缫逊謩e從各自的優(yōu)勢(shì)點(diǎn)入手,以此擴(kuò)大路徑布局市場(chǎng)。

傳統(tǒng)車企起導(dǎo)向作用,獲取資質(zhì)研發(fā)生產(chǎn),縱橫全產(chǎn)業(yè)鏈。外資汽車廠商則與中國(guó)企業(yè)合資合作,在2020年取消外資股比的政策利好下,不斷加快產(chǎn)品結(jié)構(gòu)調(diào)整,在華建廠。而造車新勢(shì)力則不斷融資,試圖破解量產(chǎn)難題。

隨著2018年新能源汽車政策調(diào)整,市場(chǎng)主導(dǎo)轉(zhuǎn)型的意向更加明朗,弱小的、投機(jī)的、外行的,終將無緣再見。留下的,只會(huì)是三股勢(shì)力中的一部分,它們終將在新能源出行這條軌跡里進(jìn)行三次生存之戰(zhàn)。

第一戰(zhàn):價(jià)格拖死戰(zhàn)

在每一個(gè)互聯(lián)網(wǎng)風(fēng)口中,企業(yè)布局的特點(diǎn)是快。摩拜和小黃車一出來,街道上立刻出現(xiàn)彩虹;短視頻太吸金,各路網(wǎng)紅“風(fēng)馬牛齊聚”;知識(shí)付費(fèi)四國(guó)殺,引爆人人都是自媒體的時(shí)代……互聯(lián)網(wǎng)風(fēng)口的特點(diǎn)是根本就拖不起,企業(yè)無法通過創(chuàng)新技術(shù)或者以升級(jí)產(chǎn)品的手段去獲取利潤(rùn),而是只能通過憑空創(chuàng)造全新的商業(yè)模式,去打垮舊市場(chǎng),以量取勝。

在新能源汽車領(lǐng)域,規(guī)模和資金同樣決定了造車企業(yè)的生死。據(jù)中汽研的數(shù)據(jù)中國(guó)新能源汽車企業(yè)已超過200家,在接下來這段時(shí)間,國(guó)家不會(huì)再大量用納稅人血汗錢去養(yǎng)沒有造血能力的玩家。相反,補(bǔ)貼減少引發(fā)價(jià)格戰(zhàn),必定會(huì)將一部分人趕出市場(chǎng),這是必將進(jìn)行價(jià)格拖死戰(zhàn)的第一階段。

而決定玩家們能否存活的第二階段,是在新興資本場(chǎng)中占有一席之地。

何謂新興資本場(chǎng)?隔壁家底特律做了很好的詮釋:這個(gè)一度遭受人才流失,爛尾樓遍地的美國(guó)沒落汽車工業(yè)首都,如今正在借自動(dòng)駕駛為主的新經(jīng)濟(jì)繪出一片新興產(chǎn)業(yè)藍(lán)圖。來自車云網(wǎng)的一組數(shù)據(jù)顯示:

“底特律所在的整個(gè)密歇根州,有超過9萬名工程師在375個(gè)汽車研發(fā)中心、60個(gè)北美排名前100的汽車零件供應(yīng)商和12家汽車總裝廠工作。此外,密歇根擁有15所大學(xué)和學(xué)院,他們的工程教育項(xiàng)目名列全國(guó)前茅。

在地理位置方面,底特律雖然屬于東部時(shí)區(qū),但已經(jīng)較為靠西,從那兒前往美國(guó)大部分地區(qū)都相對(duì)快捷。底特律大都會(huì)國(guó)際機(jī)場(chǎng)是美國(guó)境內(nèi)最大的航空港口之一,每天有1100班航班發(fā)往全球其他4大洲。連接底特律和加拿大的“大使橋”,則是北美洲最繁忙的國(guó)際跨境通道。而且,與美國(guó)其他沿海地區(qū)相比,底特律交通更加通暢,企業(yè)運(yùn)營(yíng)和增長(zhǎng)所需的成本支出也更低。”

在底特律汽車工業(yè)重新崛起的進(jìn)程里,它正在構(gòu)建出一個(gè)由人才優(yōu)勢(shì)和地理優(yōu)勢(shì)組成的資本場(chǎng),這成為了它必不可少的發(fā)展動(dòng)力。其實(shí)在中國(guó),這種輪廓正慢慢浮現(xiàn)。如下圖數(shù)據(jù),長(zhǎng)三角區(qū)域及周邊正在成為國(guó)內(nèi)造車新勢(shì)力一個(gè)比較重要的新興資本場(chǎng):

這一點(diǎn)從這些地區(qū)充電樁的數(shù)量上同樣能得到反饋:

新造車勢(shì)力由于沒有先天基因,在市場(chǎng)成熟前必須要避免被價(jià)格拖死,顯然在一個(gè)合適自己的土壤生存才是最佳選擇。

第二戰(zhàn):輿論聲量戰(zhàn)

造車聲雷滾滾,要融資就得造勢(shì),爭(zhēng)奪汽車自媒體倒成了不得不走的關(guān)鍵一步。

數(shù)據(jù)顯示2016年全國(guó)已經(jīng)有500萬汽車公眾號(hào),汽車圈里除了媒體人做的汽車自媒體,還有來自汽車廠家,零配件供應(yīng)商,經(jīng)銷商、汽車維修店,甚至洗車?yán)习宥荚谧銎嚬娞?hào)。

作為汽車廠商連接末端零售的中堅(jiān)力量,這種商業(yè)屬性讓當(dāng)時(shí)不少自媒體在通向財(cái)富自由道路上往前邁了一大步,排名腰部的雖說僧多粥少,但也分到了一些錢。

然而到了2018年,事情變得殘酷許多,一方面是讀者和甲方都不夠用了,汽車自媒體必須要考慮轉(zhuǎn)型路徑,另一方面隨著用戶閱讀習(xí)慣變遷和經(jīng)濟(jì)環(huán)境變化,整個(gè)行業(yè)形成了抱團(tuán)取暖的局面,汽車自媒體必須要選擇一個(gè)合適自己轉(zhuǎn)型路徑的平臺(tái),越垂直特點(diǎn)越鮮明的,無疑在未來的競(jìng)爭(zhēng)紅海中越有利。

就新能源汽車領(lǐng)域來看,目前已經(jīng)出現(xiàn)了不少這種氣質(zhì)的自媒體平臺(tái),他們將賭注壓到未來汽車領(lǐng)域,不論是今日頭條打造的懂車帝,還是依托海南自貿(mào)區(qū)發(fā)展起來的杉車網(wǎng),他們輕裝上陣,并迅速聚集一群精準(zhǔn)用戶,對(duì)于新能源汽車廠商,占領(lǐng)這個(gè)陣地或許才能真正奪得用戶聚集的新藍(lán)海。

第三戰(zhàn):產(chǎn)業(yè)兼并戰(zhàn)

在世界造車史中,不同國(guó)家都有屬于自己的一套體系,像日本汽車產(chǎn)業(yè)屬于縱向分工,即汽車公司在上頭,下面是核心零部件企業(yè)和技術(shù)研發(fā)協(xié)同企業(yè),歐美則是水平分工,如今中國(guó)也在慢慢形成自己的一套體系——通過汽車業(yè)重組來實(shí)現(xiàn)。

4月17日,發(fā)改委決定2018年取消專用車、新能源汽車外資股比限制;2020年取消商用車外資股比限制;2022年取消乘用車外資股比限制,同時(shí)取消合資企業(yè)不超過兩家的限制。通過5年過渡期,汽車行業(yè)將全部取消限制。

由于在所有的汽車大國(guó)中,只有中國(guó)的汽車產(chǎn)業(yè)政策限制外資股比,歐美日韓泰等主要汽車生產(chǎn)國(guó)均不限制外資股比,這一改變就意味著中國(guó)車企短期內(nèi)會(huì)承受更大壓力去應(yīng)對(duì)即將到來的兼并重組之戰(zhàn)。

事實(shí)上,早在2009年國(guó)務(wù)院發(fā)布的《汽車產(chǎn)業(yè)調(diào)整與振興規(guī)劃》(以下簡(jiǎn)稱《規(guī)劃》)中,就明確指出了支持大型汽車企業(yè)集團(tuán)進(jìn)行兼并重組。根據(jù)中國(guó)工業(yè)報(bào)消息:在規(guī)劃出臺(tái)前后,汽車行業(yè)的兼并重組大戲就頻頻上演:上汽并購(gòu)南汽、廣汽集團(tuán)兼并長(zhǎng)豐汽車、長(zhǎng)安汽車兼并昌河汽車、東風(fēng)汽車與福汽集團(tuán)簽署了股權(quán)框架合作協(xié)議。

如今新政出臺(tái),中國(guó)汽車產(chǎn)業(yè)要做強(qiáng),兼并重組又是一條繞不開的道路。

還是國(guó)務(wù)院發(fā)展研究中心產(chǎn)業(yè)經(jīng)濟(jì)研究部部長(zhǎng)馮飛說得好:“國(guó)內(nèi)在基礎(chǔ)研究、產(chǎn)業(yè)化初期建設(shè)上能力不高,走產(chǎn)業(yè)創(chuàng)新聯(lián)盟的路子可能是比較現(xiàn)實(shí)的選擇。”