官方微信:日成最新資訊

官方微信:日成最新資訊 移動官網(wǎng)

移動官網(wǎng) 官方商城

官方商城對于新能源汽車產(chǎn)業(yè)來說,2018年夏天無疑是一個分水嶺。

一方面,新的新能源汽車補(bǔ)貼政策已于6月12日開始正式實(shí)施,補(bǔ)貼退坡同時,車輛續(xù)航里程、能量密度等關(guān)鍵技術(shù)要求更高。

另一方面,6月28日國家發(fā)改委和商務(wù)部發(fā)布《外商投資準(zhǔn)入特別管理措施(負(fù)面清單)(2018年版)》(以下簡稱《特別管理措施》),自7月28日起,將取消專用車、新能源汽車外資股比限制。

“前狼后虎”之下,技術(shù)不斷突破,具有環(huán)保、長續(xù)航等眾多優(yōu)勢的氫燃料電池汽車,再度成為關(guān)注的熱點(diǎn)。在一些車企和行業(yè)專家的觀點(diǎn)中,氫燃料汽車甚至可以代替純電動汽車,成為新能源車的新主流。

誰代表未來?一場牽動各方神經(jīng)的新能源汽車路徑之爭或已到眼前。

電動車遭遇成長煩惱

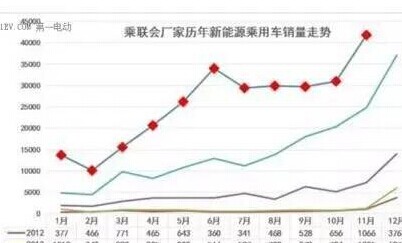

2017年,中國新能源汽車產(chǎn)銷分別達(dá)到了79.4萬輛和77.7萬輛。在全球遙遙領(lǐng)先,新能源汽車產(chǎn)業(yè)也由培育期進(jìn)入成長期。

但隨之而來的“煩惱”也接踵而至。面對當(dāng)前正漸漸收緊的新能源汽車財(cái)政補(bǔ)貼,一些企業(yè)經(jīng)營業(yè)績迅速下滑,更有部分企業(yè)已經(jīng)陷入困境。業(yè)內(nèi)對于2020年新能源汽車“斷奶”后的市場表示并不樂觀,甚至有“斷崖式下跌”的擔(dān)憂。

據(jù)中國汽車工業(yè)協(xié)會統(tǒng)計(jì)數(shù)據(jù)顯示,2017年我國汽車銷售同比增長3%,乘用車銷售增速僅1.4%,創(chuàng)12年來新低,我國乘用車市場需求已進(jìn)入微增長時代。由此可見,國內(nèi)汽車市場需求增速放緩,汽車增量市場空間已經(jīng)難以滿足新能源汽車產(chǎn)業(yè)發(fā)展需求。

需求在下降,新能源汽車投資沖動卻愈演愈烈。從總量看,各類新能源汽車企業(yè)的規(guī)劃產(chǎn)能遠(yuǎn)超市場需求,盲目投資問題凸顯。中國流通協(xié)會數(shù)據(jù)顯示,目前國內(nèi)已落地的新能源整車項(xiàng)目超過了200個,產(chǎn)能規(guī)劃超過2000萬輛,是國家產(chǎn)業(yè)規(guī)劃的10倍。

中國汽車技術(shù)研究中心汽車產(chǎn)業(yè)政策研究室副主任吳松泉表示,受高額補(bǔ)貼誘惑,部分地區(qū)過度招商,盲目投入,短期內(nèi)快速形成大量產(chǎn)能,埋下過剩隱患。

然而與激增的規(guī)模相對應(yīng)的卻是,我國新能源汽車關(guān)鍵核心技術(shù)和戰(zhàn)略稀缺資源對外依存度較高的狀況沒有徹底改變。新能源汽車需要的高性能關(guān)鍵零部件大部分仍需從歐美日韓進(jìn)口,功率電子芯片和集成電路等面臨隨時被“卡脖子”的風(fēng)險。動力電池生產(chǎn)必需的鈷、鋰等資源被剛果(金)、澳大利亞、古巴等少數(shù)國家掌握。

如何控制成本,掌握核心技術(shù),提升服務(wù)質(zhì)量,形成自己的“造血”機(jī)能,已經(jīng)成為我國新能源汽車產(chǎn)業(yè)持續(xù)健康發(fā)展的當(dāng)務(wù)之急。